Limite do faturamento MEI: falta de atualização obriga migração para regimes tributários mais custosos

Com a inflação acumulada e o aumento do salário mínimo, muitos Microempreendedores Individuais (MEIs) encontram dificuldades para permanecer dentro da faixa limite de faturamento de R$ 81 mil ao ano, colocando barreiras ao crescimento de seus negócios. O teto não sofre correção desde 2018 e já não reflete a realidade econômica do País, fazendo com que os microempreendedores precisem migrar para regimes tributários mais custosos e complexos. Por isso, O DIA ouviu especialistas que explicam como ficar em dia com a Receita Federal e não acabar com o registro irregular.

De acordo com os dados mais recentes da Receita Federal, atualmente o Brasil possui mais de 16,3 milhões de pessoas registradas como microempreendedores individuais. Só no Rio de Janeiro, mais de 1,7 milhão de profissionais trabalham como MEI.

A modalidade MEI permite que pequenos empreendedores formalizem seus negócios com uma carga tributária reduzida e simplificada, mas o ganho não pode ultrapassar R$ 81 mil para aqueles que mantiverem a empresa ativa durante todo o ano. Esse precisa ser o faturamento bruto anual no ano-calendário, ou seja, de janeiro a dezembro.

O cálculo é feito a partir do valor bruto obtido pelo empreendedor, isto é, sem subtrair os custos. Logo, se a empresa faturou R$ 50 mil e gastou R$ 10 mil em custos e/ou despesas, o valor a ser declarado na Declaração Anual do Simples Nacional (DASN) será de R$ 50 mil.

No entanto, em alguns casos o montante pode ser menor. Para os MEIs que não completaram 12 meses de funcionamento o limite é proporcional, sendo calculado o teto de faturamento mensal, em R$ 6.750, multiplicado pelo número de meses em que o Cadastro Nacional da Pessoa Jurídica (CNPJ) esteve ativo.

Se o MEI tem seis meses de atuação, o seu limite será de R$ 40,5 mil (R$ 6.750 x 6). Portanto, no primeiro ano de atuação, o microempreendedor deve observar, mensalmente, se está dentro do limite estabelecido pela lei.

Desse modo, se o microempreendedor faturar R$ 8 mil em um mês e apenas R$ 3 mil no outro, não há problema, desde que a receita bruta anual não ultrapasse o valor de R$81 mil.

Caso o faturamento anual de R$ 81 mil seja ultrapassado, o microempreendedor será desenquadrado e passará a ser Microempresa (ME). No entanto, a forma como isso se dará e, principalmente, como será a cobrança dos impostos, vai depender do valor que ultrapassou o teto.

Segundo especialistas, não há como “driblar” o sistema, mas existe uma tolerância de até 20% sobre o valor, permitindo que o faturamento alcance até R$ 97,2 mil, sem que haja desenquadramento imediato.

Porém, durante o ano corrente, é preciso emitir e pagar o DAS normalmente e, em janeiro do ano seguinte, será necessário emitir uma guia complementar, que corresponde ao valor excedente faturado. Depois disso, a empresa será enquadrada como Microempresa, podendo solicitar o recolhimento de impostos conforme as regras do Simples Nacional.

“Se o valor ultrapassar os R$ 81 mil em mais de 20%, a migração é imediata, a partir do mês seguinte. No entanto, empresas que não emitem nota fiscal, como algumas no setor de comércio, podem não ser fiscalizadas diretamente, o que facilita a sonegação, mas isso é ilegal”, explica Welinton Mota, diretor tributário da Confirp Contabilidade.

Se a empresa ultrapassar o limite do MEI e não fizer o enquadramento, ela ficará irregular, especialmente se emitir nota fiscal de serviços.

“O fisco pode cancelar a inscrição do MEI e torná-la inapta. Portanto, é essencial que, ao ultrapassar o limite de faturamento, o contribuinte busque orientação de um contador e faça a migração para o Simples Nacional”, explica.

“O MEI é uma modalidade simples e não exige contabilidade, mas ao ultrapassar o limite, o empresário precisa de um contador para reorganizar a empresa no regime adequado. Além disso, é importante ver o crescimento do negócio como um sinal positivo”, acrescenta Mota.

Gustavo Nunes, especialista em ciências contábeis e sócio da Renttax, esclarece que, se uma microempresa tiver baixo faturamento, também é possível voltar a ser MEI.

“Não é de forma automática. O contribuinte deve solicitar um desenquadramento de ME para MEI a um contador e o mesmo só pode ser feito em janeiro de cada ano, e lembrando que não somente o baixo faturamento é algo a ser olhado, mas também o número de funcionários em registro, pois no MEI é permitido apenas um funcionário em registro”, ressalta Nunes.

“Por menor faturamento que ele tenha terá que pagar imposto para cada nota emitida, diferentemente do MEI que tem o limite previsto para tal isenção”, disse.

Em nota, o Ministério da Fazenda afirma que “o fato do MEI ser alçado a ME é uma decorrência natural da estrutura do Simples Nacional”.

“O MEI não foi criado nem tem o objetivo de perpetuar seus optantes, mas visa a inclusão social e o crescimento sustentável da empresa. Disso decorre a sua natural evolução para ME e EPP [Empresa de Pequeno Porte]”, disse o órgão.

Como ficam os impostos

Por regra, os microempreendedores individuais contribuem com uma alíquota sobre o salário mínimo nacional, por meio do Documento de Arrecadação do Simples Nacional (DAS), que inclui o pagamento da contribuição ao Instituto Nacional de Seguro Social (INSS). Nele é contabilizado o imposto referente, seja sobre serviços (ISS) ou de Circulação de Mercadorias e Serviços (ICMS). Não há necessidade de pagar qualquer complementação para ter acesso aos benefícios.

Ao todo, o MEI paga uma contribuição de 5% do sobre o salário mínimo de R$ 1.412 (valor de R$ 70,60), mais R$ 1 de ICMS, se desenvolver atividades de comércio e indústria; e R$ 5 de ISS, se for prestador de serviços. No total, o valor pode chegar a R$ 76,60 ao mês.

Ao deixar de ser microempreendedor individual, a nova carga tributária como microempresa tende a ser mais pesada. Nunes explica que isso acontece porque “antigamente como MEI não existia nenhum tipo de tributo sobre seu faturamento”.

Ao ser uma ME tributada no Simples Nacional, a empresa continuará a recolher os tributos de forma unificada, mas esse pagamento passa a referir-se também ao Imposto de Renda de Pessoa Jurídica (IRPJ) de 15%, a Contribuição Social sobre o Lucro Líquido (CSLL) tendo inicial de 9%, o Programa de integração Social (PIS) de 0,65% e a Contribuição para o Financiamento da Seguridade Social (Cofins) de 3% e o Imposto sobre Serviços (ISS) que varia de acordo com a região e pode ser entre 2% e 5%.

Além disso, o percentual, que começa em 4% para comércio e 6% para serviços, incide sobre o faturamento da empresa. A ME é uma sociedade empresarial com até 19 funcionários e faturamento anual de até R$ 360 mil.

Considerando um faturamento anual de R$ 100 mil, Nunes explica que a tributação para quem virou ME acontece da seguinte forma:

– Empresas de comércio (lojas em geral): 4% inicial

– Fábricas/indústrias e empresas industriais: 4,5% inicial

– Empresas que oferecem serviços de instalação, de reparos e de manutenção. Consideram-se neste anexo ainda, agências de viagens, escritórios de contabilidade, academias, laboratórios, empresas de medicina e odontologia: 6% inicial

– Empresas que fornecem serviço de limpeza, vigilância, obras, construção de imóveis, serviços advocatícios: 4,5%

– Empresas que fornecem serviço de auditoria, jornalismo, tecnologia, publicidade, engenharia, entre outros: 15,5% inicial

Propostas para correção

A última correção do limite de faturamento do MEI ocorreu em 2017, que começou a vigorar em janeiro de 2018. Antes disso, o limite era de R$ 60 mil ao ano.

Diversos projetos no Congresso Nacional buscamm ajustar o limite de faturamento do MEI. O Projeto de Lei Complementar (PLP) 108/2021 propõe aumentar o limite para R$ 130 mil anuais. A proposta, que tramita na Câmara dos Deputados, ainda autoriza o microempreendedor individual a contratar até dois funcionários.

A proposta estabelece também que, em caso de empresa recém-aberta, o limite para enquadramento será de R$ 10.833,33, multiplicados pelo número de meses compreendido entre o início da atividade e o fim do respectivo ano-calendário. O texto já foi aprovado pelo Senado Federal e deve ir à sanção após aprovado pela Câmara.

“Nossa proposta ajuda a pessoa que já está enquadrada como MEI e vislumbra a possibilidade de ampliação de sua atividade econômica, bem como possibilita que maior número de pessoas possa aderir a um modelo que claramente beneficia a economia brasileira”, afirma o senador Jayme Campos (DEM-MT), autor do projeto.

Outra proposta no Fórum Permanente das Microempresas e Empresas de Pequeno Porte sugere uma “rampa de transição” para facilitar a mudança do MEI para microempresa. Isso proporcionaria um período de adaptação sem a aplicação retroativa de impostos, evitando penalizações para empreendedores que ultrapassem o limite de faturamento devido a picos de vendas ocasionais.

Já o PLP 261/2023 busca por reajustes automáticos com base no Índice Nacional de Preços ao Consumidor Amplo (IPCA, indicador oficial da inflação brasileira), e o PLP 24/2024, que engloba todas as propostas.

A coordenadora do Núcleo de Assessoria Legislativa do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), Lillian Callafange, explica que a entidade acompanha “diversas proposições legislativas que tratam da adequação deste limite e atua junto aos parlamentares e gestores públicos nos debates sobre o tema”.

“Temos feito um trabalho de sensibilização junto a parlamentares e governantes sobre a importância dessa matéria e o retorno tem sido positivo. Vale mencionar que o PLP 108/2022 está pronto para ser apreciado pelo plenário da Câmara dos Deputados e possui diversos requerimentos de urgência para que seja inserido em pauta”, aponta Callafange.

Os especialistas em contabilidade consideram o tema “polêmico” e afirmam que é preciso ter cautela quanto à possibilidade de correção do limite de faturamento do MEI.

“Embora haja críticas sobre o valor do teto, a ampliação significativa que poderia causar um impacto negativo na arrecadação fiscal e gerar mais informalidade. Portanto, mudanças nesse sentido precisam ser cuidadosamente analisadas, levando em conta os efeitos no mercado formal e na economia como um todo”, alerta Welinton Mota, diretor tributário da Confirp Contabilidade.

“Como não há reajustes desde 2018, a mudança depende que o orçamento governamental esteja coerente com eles, pois este aumento de limite de faturamento terá impacto nos cofres públicos, reduzindo a arrecadação de empresas ME. Uma solução de aumento gradativo seria segregar por naturezas de operações confirme já estabelecido pela Lei Complementar nº 188/2021”, diz.

Como declarar faturamento anual do MEI

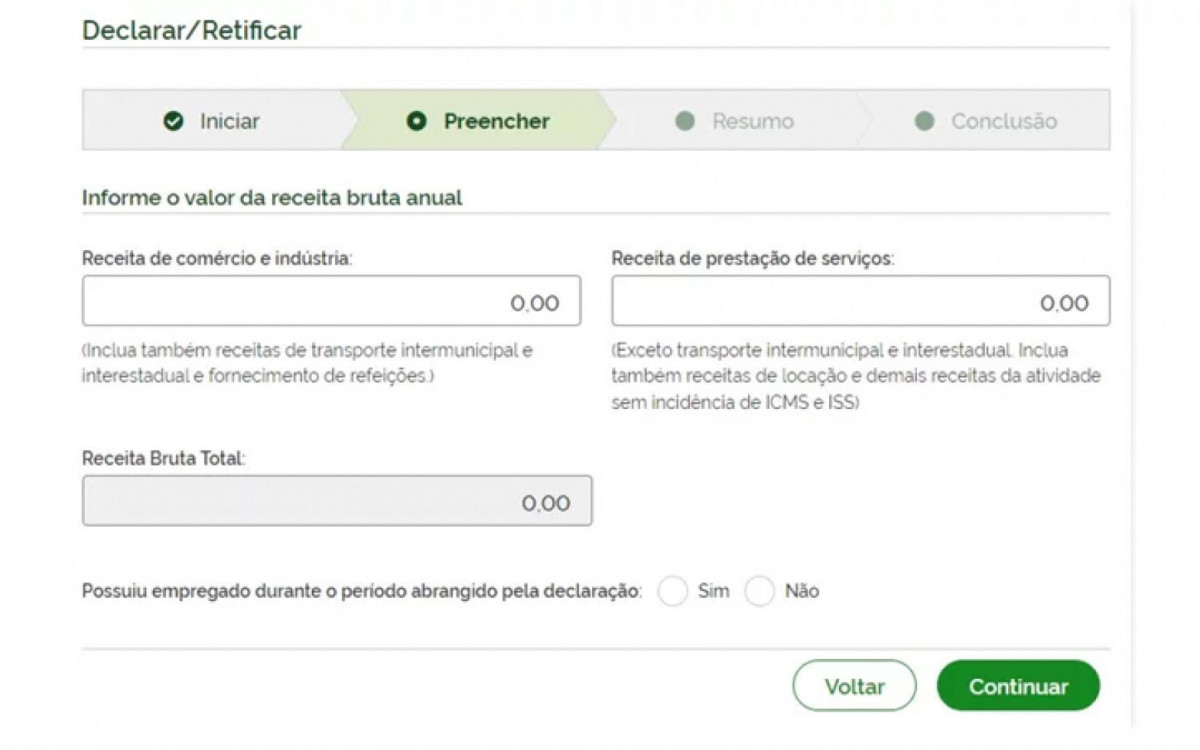

Para preencher a Declaração Anual de Faturamento do MEI, a DASN-Simei, é importante ter o controle de toda a receita bruta de um determinado ano calendário (ou seja, o faturamento total da empresa no ano em questão). Depois de reunir todas as informações, é possível declarar fazendo o passo a passo:

– Acesse o Portal do Simples Nacional e faça login com o seu CNPJ;

– No menu “Declarar/Retificar”, selecione o ano calendário;

– Na página seguinte, informe o valor da sua receita bruta anual de acordo com a atividade;

– Nessa mesma página, informe também se teve algum empregado nesse período e clique em “Continuar”;

– Confira os valores apurados e clique em “Transmitir”.

Orientação

Orientação

O Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) possui uma jornada de capacitação para todos os momentos do Microempreendedor Individual (MEI), com capacitações específicas para o MEI que expande.

O curso “Como Expandir seu Negócio” apresenta as vantagens e benefícios da formalização para o microempreendedor individual (MEI). Ele também orienta sobre o momento ideal para a transição de MEI para microempresa (ME), ajudando os empreendedores a se estruturarem e se formalizarem para um crescimento seguro e sustentável.

A orientação é gratuita, com quatro horas de duração e emissão de certificado com verificação de autenticidade. Os interessados podem se inscrever por meio do portal do Sebrae.

Outro curso disponibilizado pela entidade é o “Desenquadramento do MEI para ME e novas possibilidades de tributação”. A formação traz orientações para o microempreendedor entender a diferença dos impostos que incidem sobre o MEI e outros tipos de empresa antes de mudar de MEI para ME.

O curso é on-line e gratuito, com duração de duas horas, e explica os efeitos do desenquadramento por opção, a composição do Simples Nacional, além de disponibilizar um documento para verificar em qual faixa o negócio empreendedor está inserido no sistema de tributação simplificada. Os interessados podem se inscrever por meio portal do Sebrae.

Fonte: Jornal O Dia